科学研究

科研动态

去年,六家国有银行每天总计38.4亿元人民币,并

作者:365bet亚洲体育日期:2025/03/29 浏览:

2024年,六家国有银行在近38.4亿元人民币中赚了近38.4亿元。

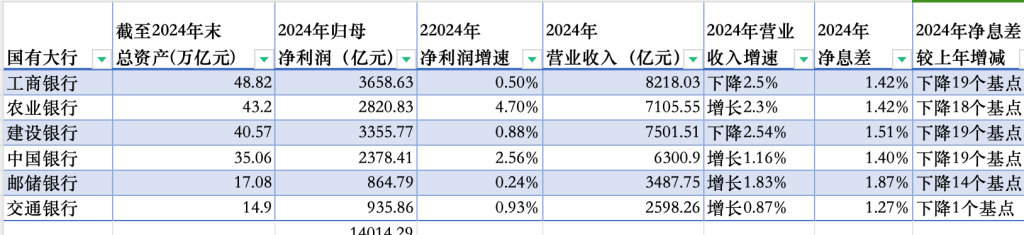

六家主要的国有银行(中国工业和商业银行,中国农业银行,中国银行,建筑银行,中国邮政银行和通讯银行)在3月28日晚上发布了一份2024年的卡报告:与股东相关的总净收入总额(均为低于以下)14014.429亿1429亿1376.904亿亿亿美元。

就财产质量而言,与2024年底相比,六家国有银行的不表现贷款的余额共同增加了。除了邮政储蓄银行,五家主要的国有银行的不良贷款利率除外。

作为释放抵押贷款的主要力量,到2024年,个人住房贷款的非绩效利率将继续增加。

两家主要银行的收入已减少,其净收入增加了

2024年,国家银行的六个获利能力和总财产的排名e与2023年的e一致。

2024年,国有银行的净利润,收入和净利息润

在赚钱能力方面,ICBC仍然是最强的,在中国建筑银行(335.77亿元人民币)之后,2024年与银行股东365.63亿元人民币相关的净收入。 2024年,净利润与2820.83亿元的银行股东,237.841亿元,86479亿元人民币和935.86亿元人民币有关。

2024年,在六家国有银行中,中国农业银行,中国银行,中国邮政储蓄银行和通信银行的净利润和营业收入年度增长,而ICBC和CCB则略有增长,而营业收入则降低。

在净利润增长率方面,中国农业银行(4.70%)和中国银行(2.56%),净利润增长率与ICBC的股东,CCB,CCB,中国邮政储蓄银行和通信银行不到1%。

六家主要的国有银行的净利息利润率将在2024年继续受到压力。除了通讯银行外,与去年相比,其他五家主要银行产生了其他五家主要银行。

个人住房贷款的不良速度不断上升

就财产质量而言,六家主要的国有银行的不表现贷款的余额是集体的,而Mawith除了节省银行的邮政,其他五家公司的不良贷款利率略有下降。

资产的国有资产质量状态在2024年

2024年,有两家国有银行的不良贷款增长超过200亿元人民币。与去年年底相比,中国银行非绩性ICBC和农业贷款的余额分别增加了259.56亿元和214.0亿元人民币。 CCB的不表现与去年相比,去年比去年增加了1943.5亿元人民币。

中国邮政储蓄银行是唯一一家拥有双重利润的国有银行,但没有履行去年增加的贷款。到2024年底,不表现的邮政储蓄银行的余额是8031.9亿元人民币,是去年年底的增长128.59亿元人民币。不良贷款的比率为0.90%,比去年年底增加了0.07%,而大型国有银行的最低点;供应比率为286.15%,比去年年底降低了61.42%。贷款分配比率为2.58%,比去年年底降低了0.3%。

作为释放抵押贷款的主要力量,个人住房贷款的非功能率将继续以自豪感继续上升。

到2024年底,ICBC,CCB,中国农业银行的个人住房贷款的不良率,通讯银行NS和邮政储蓄银行分别为0.73%,0.63%,0.73%,0.61%,0.58%和0.64%。 2023年个人住房贷款的不良税率分别为0.44%,0.42%,0.55%,0.48%,0.37%和0.55%。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance)

2024年,六家国有银行在近38.4亿元人民币中赚了近38.4亿元。

六家主要的国有银行(中国工业和商业银行,中国农业银行,中国银行,建筑银行,中国邮政银行和通讯银行)在3月28日晚上发布了一份2024年的卡报告:与股东相关的总净收入总额(均为低于以下)14014.429亿1429亿1376.904亿亿亿美元。

就财产质量而言,与2024年底相比,六家国有银行的不表现贷款的余额共同增加了。除了邮政储蓄银行,五家主要的国有银行的不良贷款利率除外。

作为释放抵押贷款的主要力量,到2024年,个人住房贷款的非绩效利率将继续增加。

两家主要银行的收入已减少,其净收入增加了

2024年,国家银行的六个获利能力和总财产的排名e与2023年的e一致。

2024年,国有银行的净利润,收入和净利息润

在赚钱能力方面,ICBC仍然是最强的,在中国建筑银行(335.77亿元人民币)之后,2024年与银行股东365.63亿元人民币相关的净收入。 2024年,净利润与2820.83亿元的银行股东,237.841亿元,86479亿元人民币和935.86亿元人民币有关。

2024年,在六家国有银行中,中国农业银行,中国银行,中国邮政储蓄银行和通信银行的净利润和营业收入年度增长,而ICBC和CCB则略有增长,而营业收入则降低。

在净利润增长率方面,中国农业银行(4.70%)和中国银行(2.56%),净利润增长率与ICBC的股东,CCB,CCB,中国邮政储蓄银行和通信银行不到1%。

六家主要的国有银行的净利息利润率将在2024年继续受到压力。除了通讯银行外,与去年相比,其他五家主要银行产生了其他五家主要银行。

个人住房贷款的不良速度不断上升

就财产质量而言,六家主要的国有银行的不表现贷款的余额是集体的,而Mawith除了节省银行的邮政,其他五家公司的不良贷款利率略有下降。

资产的国有资产质量状态在2024年

2024年,有两家国有银行的不良贷款增长超过200亿元人民币。与去年年底相比,中国银行非绩性ICBC和农业贷款的余额分别增加了259.56亿元和214.0亿元人民币。 CCB的不表现与去年相比,去年比去年增加了1943.5亿元人民币。

中国邮政储蓄银行是唯一一家拥有双重利润的国有银行,但没有履行去年增加的贷款。到2024年底,不表现的邮政储蓄银行的余额是8031.9亿元人民币,是去年年底的增长128.59亿元人民币。不良贷款的比率为0.90%,比去年年底增加了0.07%,而大型国有银行的最低点;供应比率为286.15%,比去年年底降低了61.42%。贷款分配比率为2.58%,比去年年底降低了0.3%。

作为释放抵押贷款的主要力量,个人住房贷款的非功能率将继续以自豪感继续上升。

到2024年底,ICBC,CCB,中国农业银行的个人住房贷款的不良率,通讯银行NS和邮政储蓄银行分别为0.73%,0.63%,0.73%,0.61%,0.58%和0.64%。 2023年个人住房贷款的不良税率分别为0.44%,0.42%,0.55%,0.48%,0.37%和0.55%。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance) 上一篇:名目组裁失落八成? 中手游“仙剑恶梦”:3亿研

下一篇:没有了

下一篇:没有了

相关文章

- 2025-03-29在此期间,订单打破了新的高点,为什么

- 2025-03-28成都高速倡议聘请德勤华永为审计师

- 2025-03-27险资再举牌!股息率超7%!

- 2025-03-26A股三年夜指数尾盘翻红 微盘股热度降温

- 2025-03-25钢企事迹分化 业内倡议树立产能管理新机